Enflasyon Muhasebe Hesapları

Mart 2024

Ön Bilgi

Enflasyon Muhasebesi için Vio Geliştirme yazılarında Stok ve Sabit Kıymet için çözüm yöntemleri verilmişti.

Stok ve Sabit Kıymet haricinde enflasyon değerlemesi yapılması gereken birçok Kebir hesabı vardır.

Örnek: 240 Bağlı Menkul Kıymetler, 242 İştirakler, 245 Bağlı Ortaklıklar,

260 Haklar, 261 Şerefiye, 340 verilen Sipariş Avansları,

500 Sermaye, 501 Ödenmiş Sermaye,

540 Yasal Yedekler, 542 Olağanüstü Yedekler …

Bu yazı Stok ve Sabit Kıtmetler dışındaki Enflasyona tabi diğer Kebir hesaplarına ait hesaplamayı gösterir.

VIO’da Genel Enflasyon Hesabı ve Sonucu

Ana menüdeki ‘/Muhasebe/ Enflasyon Muhasebesi/Enflasyona Esas Kebir Listesi’ adımında gerekli olan Kebir hesapları varsayılan olarak gelir.

Bu hesaplardan istenenler için 2023 sonu itibariyle hesaplama yapılır.

Stoklar için ‘Basit Ortalama’ yöntemi anlatılmıştı. Diğer hesaplarda da Sabit Kıymetler için geçerli olan “Taşıma katsayısı” yöntemi kullanılacaktır.

Taşıma katsayısı en basit anlatımla “Bu ve işleme esas döneme ait Yİ-ÜFE katsayısının bir birine oranı” şeklinde tarif edilebilir.

Yurt içi Üretici Fiyat Endeksi (Yİ-ÜFE) katsayıları için Sabit Kıymet Enflasyon yazısında açıklama yapılmıştı.

.jpg)

Enflasyon Muhasebesi Hesap Tanımları

Ön Bilgi kısmında belirtildiği gibi gerekli Kebir hesapları zaten liste halinde verilmiştir. Hesap tanımlarında hesaplama ve sonuç için bilgiler vardır.

.jpg)

Enflasyon Fark Hesabı: Hesaplama sonunda oluşan farkın Muhasebede atılacağı hesaptır (Kebir’e ait alt muavin hesap). Bu farkın karşılığı muhasebede 698 hesaba atılacaktır.

ROFM’ye tabidir: Reel Olmayan Finansman Maliyeti (ROFM) faiz gideri gibi asıl bedele eklenen değerlerdir. Enflasyon hesabı ek finansman gideri olmaksızın ham bedelin değerlemesi ile elde edilir. Bu seçenek işaretli ise tabloda Bedel yanısıra düşülecek ROFM bedeli de gösterilir. Enflasyon değerlemesi rofm sonrası bedel üzerinden yapılır.

Aktifleşme Tarihi kullanılır: Özellikle 258 Yapılmakta olan yatırımlar benzeri hesaplarda “aktifleşme” için kullanılır. 258’deki bir yatırım aktifleştikten sonra “Demirbaş” statüsüne geçer. Bu yüzden Aktifleşme tarihi olan hesaplamalarda “son dönem=Aktifleşme dönemi” kabul edilir. Aktifleşme tarihinden itibaren Demirbaş olarak sabit kıymet ve amortisman süreci başlar. Buna ait enflasyon hesabı ayrıca yapılacaktır (Aktifleşme döneminden 2023 sonuna kadar).

Genel Enflasyon Hesabı

Enflasyon Muhasebesi için Blog yazısında belirtildiği üzere

- Önceki dönem Yİ-ÜFE katsayısı bulunur

- Son dönem Yİ-ÜFE bulunur

- İkisi oranlanarak taşıma katsayısı bulunur

- Enflasyonsuz önceki dönem bedeli bu katsayı ile çarpılarak Enflasyona göre değerlenmiş bedel bulunur.

Aşağıda örnek verilmiştir.

Rofm ve Aktifleşme tarihi sadece gerekli Kebirlerde kullanılacaktır. Bu bilgiler bazı kebir hesap tablolarında gözükmeyecektir.

Son Dönem: Aralık/2023

Aksi belirtilmedikçe Düzeltmeye (veya hesaplamaya) esas bedel asıl bedeldir.

Aksi belirtilmedikçe Önceki dönem işlem tarih dönemidir.

Aksi belirtilmedikçe Son dönem hesabın yapıldığı (örnek için 2023 sonu) dönemdir.

Aşağıda özel durumlar belirtilmiştir:

Sıra 1: Tarih dönemi 03/2001 olmasına rağmen önceki dönem 12/2004 kabul edilir (2004 sonuna kadar enflasyon düzeltmesi yapılması yasal

Daha önceden Enflasyon düzeltmesi yapılmış ise

2004 sonu itibariyle Enflasyon düzetmesi zorunlu olarak yapılmıştı.

Daha sonra 2021 ve 2022 için Sabit Kıymet veya Stoklar için ara düzeltme olanağı verildi.

2023 içinde ise isteğe bağlı olarak Sabit Kıymetler için “Yeniden Değerleme” yöntemi getirildi.

İşletme yukarıda belirtilen düzeltmelerden bir veya birkaçını yapmış ise en son hesap dönemi “önceki dönem” kabul edilir.

05/2021 itibariyle enflasyon düzetmesi yapılmış ise aynı tablo için

Son Dönem: Aralık/2023

Sıra 1: Tarih son enflasyon dönemi olan 05/2021’den daha geridir. Önceki dönem 05/21 alınır.

Sıra 2: Aynı nedenle önceki dönem 05/2021 kabul edilir.

Sıra 3: Aktifleşme tarihi son enflasyon döneminden daha geride olduğu için hesap yapılamaz (Katsayı oranı=1 kabul edilir. Düzeltilmiş bedel = Düzeltmeye esas Bedel alınır. Enflasyon farkı=0 çıkar).

Sıra 4: İşlem tarihi son enflasyon döneminden ileride olduğu için değiştirilmeden aynen alınır.

Yukarıda belirtilen özel durumlara da dikkat edilerek gerekli hesaplamalar yapılır.

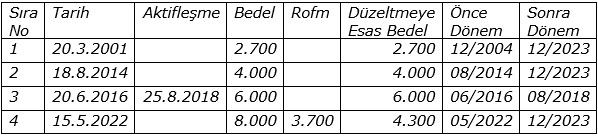

Resimdeki normal bir hesaplama olan 500 Sermaye hesabı için örnek hesap yapılmıştır.

.jpg)

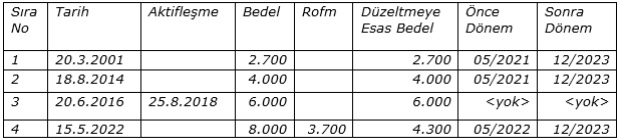

Aşağıdaki örnekte 258 Yapılmakta olan yatırımlara örnek verilmiştir. Aktifleşme tarihi olan satırda o tarih sonrasına enflasyon hesaplanmamıştır.

.jpg)

Enflasyon Hesap Raporu

‘Enflasyon Hesaplarınaa’ ait enflasyon farkı hesaplanınca bu veriler ‘Enflasyon Hesap Raporu’ kısmından alınabilir.

Bu rapor hem detaylı şekilde hesaplamayı denetlemek amacıyla kullanılabilir.

.jpg)

Ek olarak total değer veya “muhasebeye işlenecek hesap ve değer” olarak alınabilir.

.jpg)

Enflasyon Hesap Listeleri

Enflasyon Muhasebe hesap listesinden en acil olan 2023 hesaplarına doğrudan erişim verilmiştir.

Aslında 2023 sonu hesapları ayrı bir listede tutulur.

Ek olarak 2024 ve sonrasına ait çeyrek hesaplar da ayrı bir listede tutulur.

.jpg)

“Enflasyon Hesap Listesi” enflasyona esas kebirlerin 2024’den itibaren çeyrek dönem hesaplarını gösterir.

Bu listede ‘Yeni hesap’ istendiği zaman hesabı yapılacak kebir, hesap yılı ve çeyrek dönem seçilir.

Çeyrek döneme ait hareketler Muhasebede olacağı için 2024’den itibaren hesaplarda “Muhasebeden Yükle” butonu gözükür. Mahsuplardaki ilgili dönem hareketleri ve geçen dönem devir alınarak hesap yapılır.

.jpg)

Enflasyon Yİ-ÜFE Enflasyon Muhasebesi Vio ERP