Tevkifatlı Alım İadesi / Serbest KDV

Haziran 2022

Tevkifatlı Alım

Tevkifatlı alımlarda “Tevkif edilen” kısım KDV2, “Beyan Edilen” kdv kısmı ise KDV1 beyannamesinde gösterilir.

Tevkif edilen kısım alıcı tarafından KDV2 ile devlete ödendiği için sadece Beyan edilen edilen kısım satıcıya ödenir ve Satıcı bu vergi gelirini kendi KDV1 beyannamesi ile devlete öder.

Örnek olarak 2.000 tl’lik bir malın %18’lik kdv’sinin 7/10’u tevkif edilecek ise

- Hesaplanan kdv: 2.000 %18 => 360 tl

- Kdv tevkifatı: 360 * 7 / 10 => 252 tl

- Beyan edilen kdv: 360 – 252 => 108 tl yapar

Alıcı 252 tl’yi KDV2 beyannamesi ile devlete öder, 108 tl’yi (ana para ile) satıcıya öder. Satıcı 108 tl’yi kendi KDV1 beyannamesi ile devlete öder (veya mahsup eder).

Tevkifatlı Alım’da İade durumu

Alınan Mal bir şekilde iade edilecek ise iadenin “Tevkifat dışı” kısım üzerinden yapılması gerekir.

Zaten KDV beyannamelerinde sadece alım veya satışın tevkifatı bölümleri vardır. İadenin tevkifatı ve iade alanın tevkifat iadesi süreci gibi bir durum yoktur.

Önceki örnek üzerinden devam edilirse

- Mal bedeli 2.000 tl yazılır, kdv oranı yine %18’dir

- Ancak kdv bedeli 360 tl değil 108 tl (yani tevkifat düşülmüş) olarak belirtilmelidir

Bu durum bazı ticari programlar “değişken kdv kullanıp kdv oranını %5,4 yaparak istenen kdv bedelinin elde edilmesi“ gibi çözümler geliştirmiştir.

Ancak bu tür bir oran kullanımı başka sakıncalı durumlar doğurabileceği için Vio programlarında Tevkifatlı alımın iadesi için olayın ruhuna uygun bir çözüm geliştirilmiştir.

Tevkifatlı faturada Matrah farkı

Tevkifatlı faturada gerek kur farkından veya fiyat farkından ileri gelen bir fark doğarsa kdvsiz matraha “beyan edilen kdv oranınca” kdv uygulanır. Oluşan matrah farkı ve kdvsiz Tevkifat alt limitinden bağımsız şekilde hesap yapılır.

Örnek: %18 kdvli ve 4/10 tevkifatlı bir faturada 500 tl fiyat farkı oluşsun.

Tevkifatsız hesaplanan kdv 500 %18: 90 tl’dir ve tevkifat limitine (hesaplanan kdv dahil 2.000 tl) bakılmayacağı ve beyan edilen kdv oranınca (10/10 – 4/10 => 6/10) uygulama yapılacağı için bu faturanın kdvsi 90 tl değil 90 * 6 / 10 => 54 tl olarak hesaplanmalıdır.

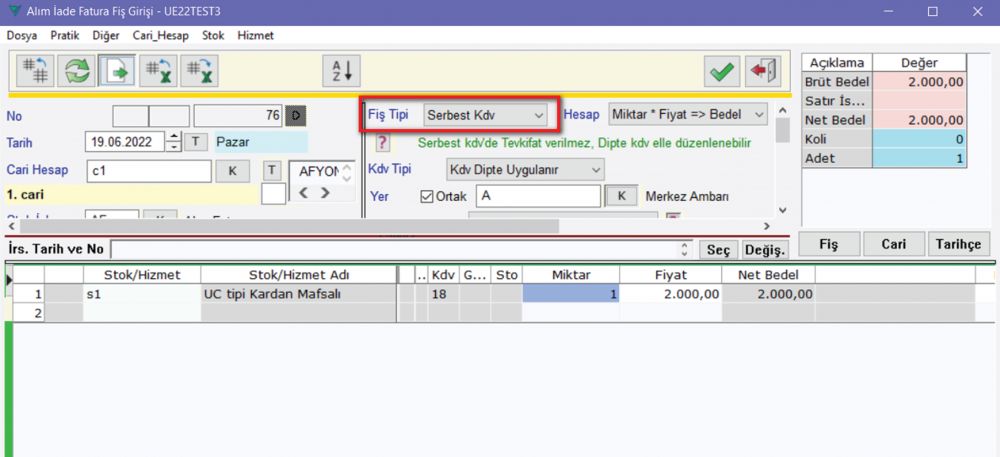

Vio’da Tevkifatlı Alım İadesi ve Serbest Kdv kavramı

Ticari fiş girişlerinde “Fiş Tipi” yoluyla Normal Alım, Tevkifatlı Alım, İstisnalı Alım ... uygulanabilir.

Alım iade durumunda “Tevkifatlı Alım” kaldırılarak “Serbst Kdv” kavramı getirilmiştir. Bu fiş tipi seçilirse zaten “Serbest Kdv’de Tevkifat verilmez, dipte kdv elle düzenlenebilir” diye belirtilmiştir.

Tevkifat iadesi olan bir fiş için tevkifat verilemeyeceği için fiş başlık ve fiş detayında Tevkifat veya istisna seçimine müsade edilmez. Dip kısımda kdv düzgün şekilde gelmesine rağmen “elle düzeltilebilmesi” amacıyla açık şekilde getirilir.

Her ne kadar hep Alım iadesi için bahsedilmesine rağmen normal Satış durumunda da ‘Sebest kdv’ seçilmesi durumunda kdv elle değiştirilebilir.

Fişte tevkifat verilmediği için kullanıcı elle hesapladığı kdv değerini dip kısma yazarak işlemi tamamlar.

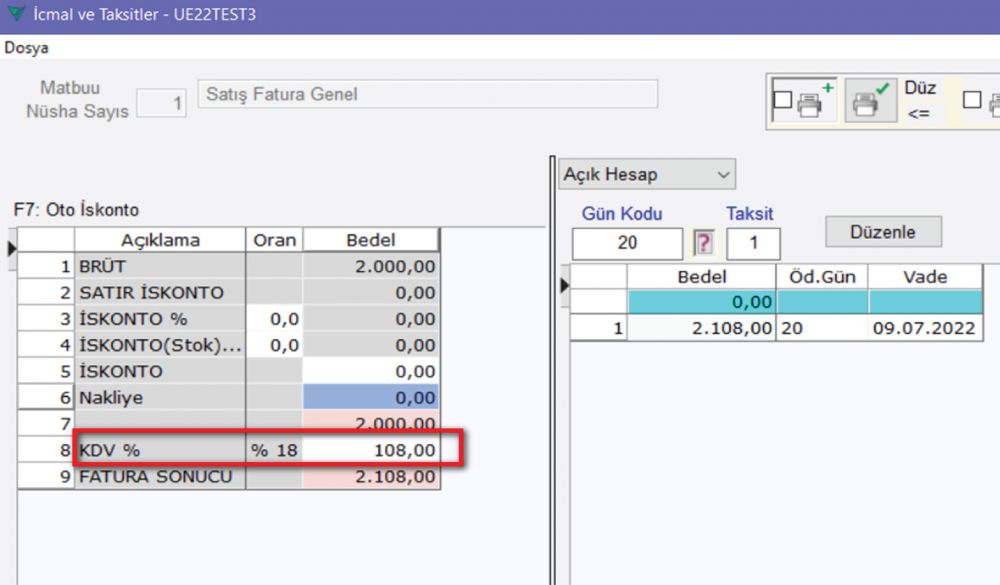

Vio’da fiş kaydı durumunda dipte hesaplanan (veya elle değiştirilen) kdv detay satırlara yansıtılır. Sonuç olarak Kdv raporlarındaki Tahsil edilen kdv raporunda “alım iadeleri de alınacak ise” ürünün matrahı yanısıra elle düzenlenen rakam kadarlık kdv gözükür.

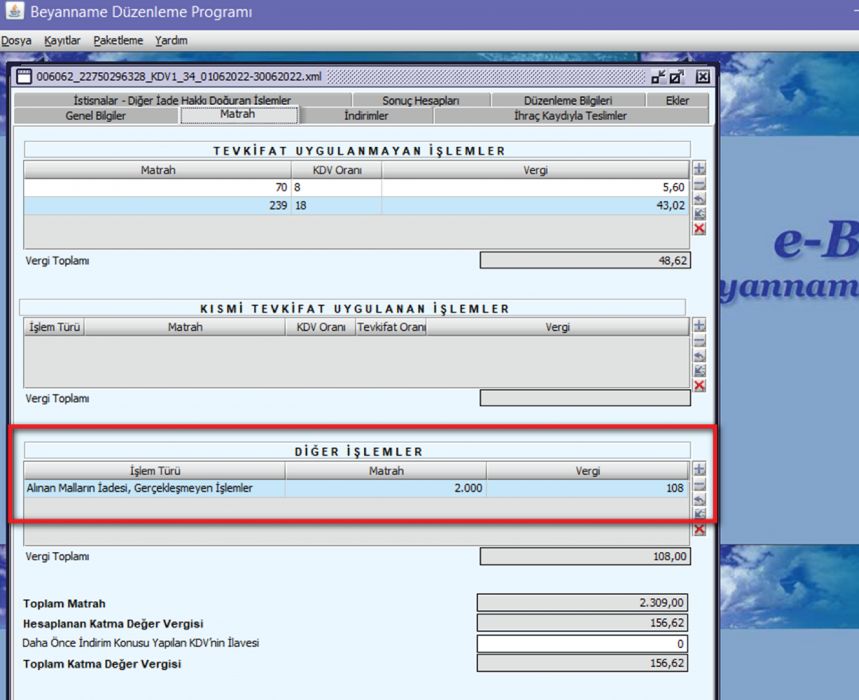

KDV Beyannamesindeki durum

Vio’da zaten eskiden beri “alım iadeleri” KDV1 beyannamesinde

- “Diğer işlemler” bölümünde

- İşlem Türü = 504 : Alınan Malların iadesi, gerçekleşmeyen işlemler

kısmında gösterilmektedir.

Tevkifatlı alım iadesi yine aynı yerde gözükecektir. Zaten dikkat edilirse hemen her yerde matrah için kdv oranı verilirken bu bölümde kdv oranı verilmemiştir ve “Vergi” bilgisi manuel şekilde yazılabilecek durumdadır. Vio programları KDV1 beyannamesini hazırlarken Alım iadesindeki rakamı orana bakmaksızın alarak bu bölüme yazar.

Sonuç;

- Bu yapı sayesinde tevkifat iadeleri serbest kdv rakamı ile bildirilebilir

- Matrah farkı veya tevkifatlı mal iadesi durumlarında kullanılır

- Beyanname uygun şekilde gösterilir

- Kdv raporlarında yenilenmiş kdv ürün bazında gösterilebilir

KDV2 KDV1 KDV Tevkifat iadesi Beyanname 504 ERP Vio Serbest KDV Beyan Edilen KDV