7326 sayılı Kanuna Uygun Şekilde Demirbaş Değerlemesi İçin Vio Çözümleri

Ocak 2022

7326 sayılı kanun ile belirtilen Demirbaş değerlemesi içeriği hakkında Vio Blog kısmında ayrı bir yazı yayınlanmıştı (yazıya ulaşmak için tıklayınız).

O yazıda hesaplamanın nasıl yapılacağı belirtilmiş idi. Vio Blog’da yayınlanan ikinci bir yazıda ise Vio’nun bu konudaki çözümleri gösterilmişti (yazıya ulaşmak için tıklayınız).

Bu yazının asıl amacı ise “7326 Enflasyon düzenlemesine göre elde edilen ve Demirbaş tanımında saklanan verilerin istenen hesap döneminde işleme alınması” olarak özetlenebilir.

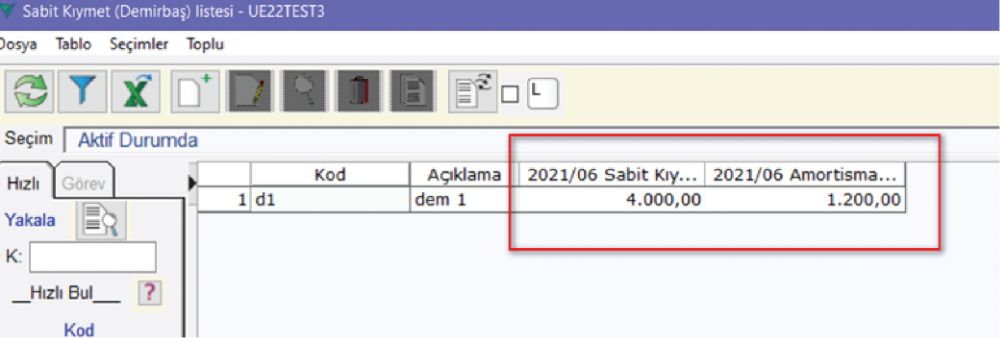

Önceki yazılarda belirtildiği gibi Demirbaşların 2021 Mayıs sonundaki Sabit kıymet ve Amortismanı Yurtiçi Üretici ÜFE (Yİ-ÜFE) katsayılarına göre enflasyondan arındırılabilir. Vio’da hesaplanan bu rakamlar Demirbaş tanımına “ileride kullanılmak üzere” işlenir.

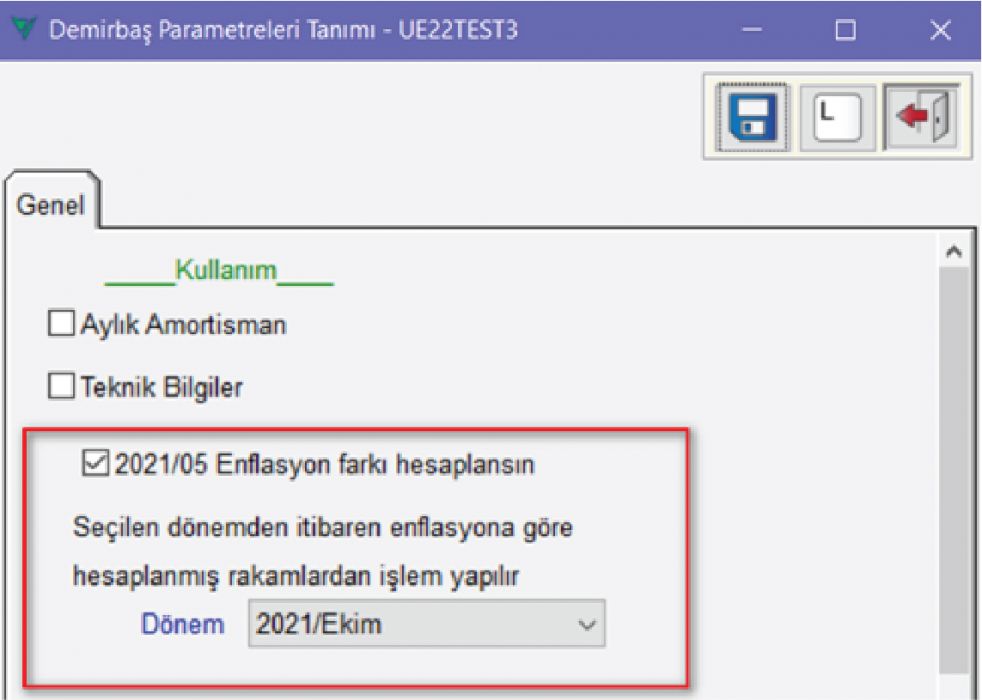

Demirbaş parametrelerinde önceden hesaplanan Enflasyon verilerinin hangi dönemde açılış rakamı olarak kabul edileceği belirtilebilir.

3 aylık dönemlerde dönem içi herhangi bir ayın seçilmesi yeterlidir.

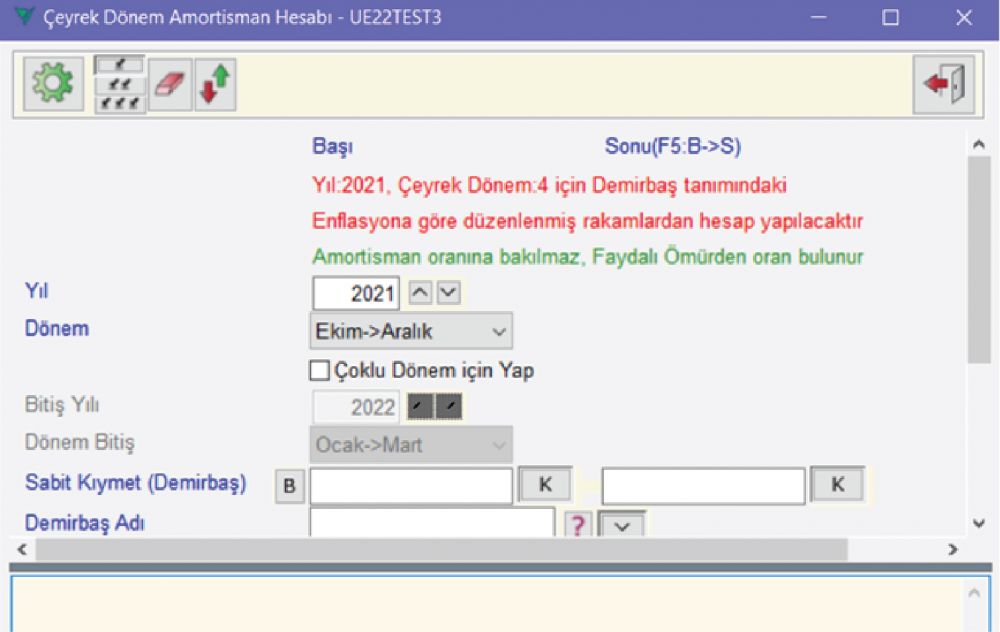

Bu durumda Çeyrek dönem (ya da Aylık dönem) Amortisman hesabında ilgili dönem hesabı yapılırken veri olarak Demirbaş tanımına işlenen Enflasyona göre düzeltilmiş veriler esas alınarak hesap yapılır.

Enflasyona göre düzenlenmiş rakamlar “2021/05” den sonra gelen bir geçici vergi döneminde kullanılabilir.

Bu yazının yayınlandığı 10.Ocak.2022 itibariyle 2021 4. Çeyrek veri dönemi daha kapatılmadığı için bu veriler 2021 4. Çeyrekte ya da 2022 ilk ayda kullanılabilir.

Öte yandan aylık hesap yaparak Muhasebeleşme yapılma durumunda Ekim/2021 ve Kasım/2021 Muhasebeleşmiş olabilir. Eğer 4. Çeyrek tüm aylar için yeni değerler kullanılmak istenirse ya Aylık Amortisman Muhasebeleşmeleri silinerek yenilenebilir ya da Ekim, Kasım ayına ait amortisman hesapları ters madde ile kapatılarak Ekim, Kasım, Aralık ayları tek tek ya da 3 aylık toplam şeklinde muhasebeleştirilebilir.

Öta yandan sadece 2022 Ocak’dan itibaren yeni değerler aktiflere alınacak ise parametrelerde Ocak/2022 seçilmelidir. Bu durumda Ocak/2022 aylık hesabı ya da 2022 1. Çeyrek hesabında enflasyona göre düzenlenmiş rakamlar baz alınarak hesap yapılır.

Bu işlemler VioTicari 4.12.8.9.4 sürümden itibaren geçerlidir.

7326 7326SayılıKanun 7326EnflasyonDeğerlemesi 7326YenidenDeğerleme Haziran2021EnflasyonDeğerlemesi Haziran2021YenidenDeğerleme 7326EnflasyonDeğerlemeAktifleştirme