Takibe Alınan Müşteri Borçları

Mayıs 2021

Müşteriye kesilen faturaların vadesi “en son ödeme” vadesi olarak kabul edilir.

Anılan vadeye kadar nakit/havale/pos/çek/senet benzeri yollar ile tahsilatlar yapılabilir. Bunlardan çek-senet tahsilatları “Vadeli Risk”, hiç tahsilat yapılmayan kısım ise “Açık hesap riski” olarak değerlendirilir.

Açık hesap riski teorik olarak “faturanın vadesi gelince” kapanacak şekilde tahsilat gelmelidir. Fatura vadesi geçmiş hala bir ödeme yapılmamış veya çek-senet gibi bir belge alınmamış ise bu belge “Takibe alınan Müşteri Borcu” olarak değerlendirilir.

İşletmeler genelde nakit akışını sağlamak için takibe alınan borçların en kısa sürede tahsilatını yapmak zorundadır. Aksi takdirde bu sefer kendi ödemeleri aksayacaktır. Bu yüzden işletmeler oluşan riskleri kontrol etmenin ötesinde Takibe düşen borçları ya da “zamanı çok yaklaşarak takibe düşmesi olası” borçları takip ederler.

Bu da “açık hesapların vadesinin dolmasına kaç gün kaldığının” ya da “vadenin kaç gün geçtiğinin” analizini yapmakla mümkündür.

Vio programlarında Bu tarz “gelecek vade” veya “geçmiş vade” açısından gelecek/geçmiş gün takibine “Vade yaşlandırması” denir.

Bu tarz yaşlandırmalar tablo şeklinde gün farkı vermenin ötesinde gecikmeyi haftalık/aylık gibi zaman dilimlerinde gösterek yakın ve uzak gecikmelerin anında tespit edilmesini sağlar.

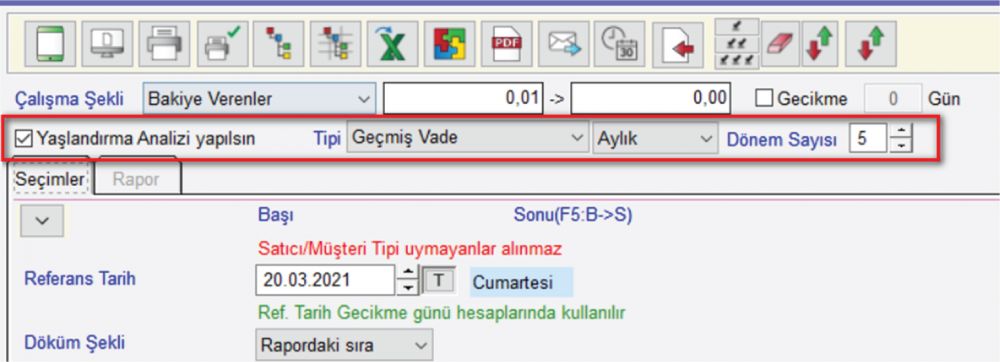

“Cari Total Durum Raporu” adımında “geçmiş vade” açısından yaşlandırma aylık, 15 günlük, haftalık benzeri dönemlerde alınabilir.

Bu durumda rapor sadece “Bakiye” açısından istenirse Açık hesap bakiye rakamı geçmişe doğru aylar (ya da yarım ay, hafta) şeklinde yatay olarak alınabilir.

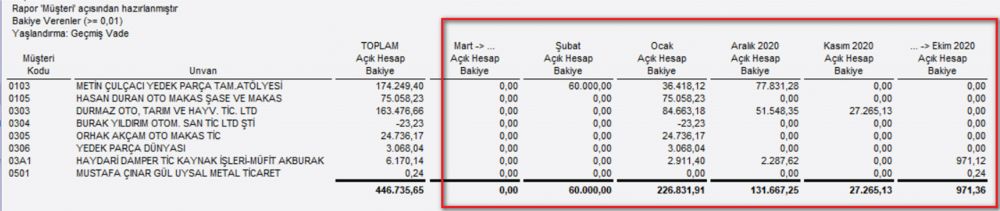

Bu tarz yaşlandırma tablosunun en büyük yararı sağa doğru kaydıkça gözüken rakamlar “zamanı geçmiş, öncelikle tahsil edilmesi” gereken rakamları gösterir.

Tek tabloda alt alta müşteriler ve yaşlandırmalar alınırsa doğal olarak müşterişler arasında süratli şekilde karşılaştırma yapmak da mümkündür.

Burada belirtilen “açık hesapların geçmişe yönelik” yaşlandırılması geciken müşteri borçlarını verir.

Aynı rapor “Gelecek vade” açısından alınırsa bu sefer “zamanı daha gelmemiş ve ileriki dönemlerde tahsil edilebilecek” rakamlar gözlenerek nakit akışı için fikir edinilebilir.

Ancak gerçek nakit akışı Vio programlarında ayrı bir adımdan alınabilir. Bu konu ileri bir yazıda ele alınacaktır.

Cari Hasap Takibe Düşen Borç Ödenmeyen Borç Borç Takibi Risk Vio